Bitcoin Yolun Sonu mu

Bitcoin yolun sonu değil! Tam aksine işler daha yeni başlıyor.

Satoshi Nakamoto’nun 2009 tarihli makalesinin üzerinden henüz 10 yıl geçmedi, bitcoin ve onun alt-benzerlerinin ortaya çıkardığı devrimsel dönüşüm artık hepimizin gündeminde önemli bir yere oturdu. Peki bu dönüşüm neden yolun sonu değil? Daha yapılacak işler mi var? Cevap: Evet daha yapılacak çok iş var. Açıklayayım:

Bitcoin ve onun altyapısı olan blockchain (blokzinciri, kayıt zinciri) teknolojisi ile artık şunları tüm insanlık adına başarabildiğimizi biliyoruz:

- Binlerce makinede kopyaları tutulan, ortak bir kayıt defteri (ledger) oluşturabiliyoruz. Bu kayıtların sık aralıklarla güvenli bir şekilde güncellenebildiğine kesinlikle eminiz.

- Bu ortak muhasebe defterinde, kişilerin özel ve genel anahtarlarını kullanarak güvenli bir şekilde değerli varlıklarını, yani sadece para değil, tapu, sigorta belgesi, araba ruhsatı, okul transkripleri, vasiyet, şirket sözleşmeleri, gümrük dökümanları vb. gibi belgeleri de, kesin ispat içeren bir zaman damgası ile kayıt altına alabildiğimize eminiz.

- Bu değerli bilgilerin kendilerini kaydedebildiğimiz gibi, bu bilgilerin başka veri tabanlarında kayıtlı resimlerinin ya da veri metinlerinin gölgesini (hash’lerini) tutarak, bu işlerin çok yer kaplamadan yapılabildiğine de eminiz.

- Yazılmış bu bilgilerin okunması gerektiğinde, elimizdeki telefonlardan veya bilgisayarlardan kolay bir biçimde okunabildiğine ve kesin olarak okuduğumuz kayıdın ortak defterde yazılı olan kayıt olduğuna emin olabiliyoruz.

İşte bu gelişmeler ve bunların etrafında ortaya çıkan durum ile insanlık, artık yeni ve daha önce gidilmemiş bir yola doğru ilerlemekte. Bu gelişmeler oldu, artık bu ilerlemeyi silmek, geri almak, unutmak mümkün olmayacak. Pandora’nın kutusu açıldı artık, geri dönüş yok.

Blokzinciri teknolojisi artık yolunu bulacaktır, ona şüphem yok. Supply-chain işleri, IoT işleri, bir malın bir yerden başka bir yere gitmesi, tapuların el değiştirmesi gibi işlemler er veya geç bu teknoloji tarafından veya desteği ile yapılıyor olacak.

Ne var ki, şu ana kadar yapılan işlerde önemli bir eksiklik var.

Bitcoin ve benzeri parasal varlıkların henüz hiç değinmedikleri bir gerçek var: Paranın dünyada iki temel teorisi var. Birincisi, adına “commodity theory of money” denilen ve paranın emtia teorisi olarak çevirebileceğim bu teoriye göre, para harcanmadan önce cebimizde (veya banka hesabımızda) olmak zorunda. Yani, ancak elimizde veya hesabımızda paramız olursa bunu harcayabiliriz diyen bu teoriyi, çoğumuz para sistemlerindeki mutlak gerçeklik zannetmekteyiz.

Oysa paranın bir de “credit theory” si var: Kredi teorisi der ki, aslında ticaret dünyası kazanılmış, cepte olan para ile değil, kredi olarak yaratılan para ve onun simetriği borç ile (credit-debt) döner. Yani, bankalar, pek çoğumuzun zannettiği gibi, yalnızca bizim onlara yatırdığımız paraları başka işletmelere borç olarak vermezler. Bankalar tamamen karşılıksız para yaratma kabiliyetine hem de kanuni olarak sahiplerdir, ve de dünyada bankaların asli işleri oradan oraya yolladığımız paraları transfer etmek değildir. Onların asıl kar elde ettikleri iş, ihtiyacı olan işletmelere ve kişilere fon sağlamak yani kredi vermek, sonra da verdikleri bu borçları zamanı gelince faiziyle ve komisyonu ile tahsil etmektir.

Bu iki işlevin ikincisinde, birincisine oranla çok daha fazla mali büyüklük olduğunu söylememe gerek var mı? Bugün normal bir bankanın karının büyük bir kısmı fonlama yani kredi verme işinden ise, küçük kısmı paralarımızın transferi veya POS cihazlarından tahsilat komisyonlarıdır.

Önemli eksiklik, tüm bitcoin camiasının, tüm alt-coin üretici ve satıcılarının, tamamının, yani dünyadaki tüm crypto-paracıların farketmediği, göremediği ya da görmezden geldiği önemli eksiklik, paranın bir de kredi teorisi olduğudur!

Bugüne kadar üretilmiş tüm kripto-varlıklar, hepsi ama hepsi, harcanmadan önce satın alınmak ya da madencilik yapılarak kazanılmak zorunda. Bugün bir işletmenin ihtiyacı olan krediyi kriptolarla karşılayabiliyor muyuz? Hayır! Bırakalım bankaları, Türkiye’deki sıradan bir tüccarın bile mal alırken vadeli çek yazma ve kendisine kredi açma olanağı varken, bu olanağın şu ortalığı kasıp kavuran kripto paralar dünyasında olmadığını görüyoruz. Bunun nedeni ne olabilir? Bunun nedeni, bitcoin’in tasarımında yer alan çok önemli bir özellikte yatıyor.

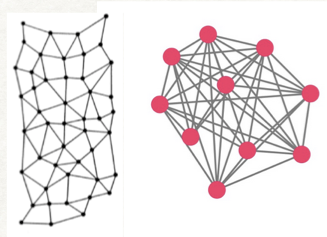

Şimdi bitcoin’i anlatırken kullandığımız bir iki çizimle ne demek istediğimi ifade edeyim:

Yukarıdaki iki çizimden soldaki, 1964 yılında Paul Baran tarafından yazılmış olan ünlü TCP/IP makalesinden alınma. Bu makalede şu anda da kullandığımız internetin altyapısı ilk defa bu çizimle gösterilmişti ve çizim hiçbir merkezi olmayan, “decentralized” bir ağ yapısını ifade etmekteydi. Sağdaki ise, dağıtık, “distributed” kavramını ifade etmek için yeni dönemde üretilmiş bir şekil. Şimdi bu iki çizimin arasındaki en temel farkı görmenizi rica ediyorum: Soldakinde, bir nokta komşu iki ya da daha fazla noktaya bağlanıyor ama her noktanın her noktaya doğrudan bağlantısı yok. Sol alt köşedeki bir noktadan sağ üst köşedeki başka bir noktaya e-posta (ya da dosya, ya da resim) yollayacak isek, bunu TCP/IP protokolü ile parçalara ayrılmış olarak ve küçük veri paketleri halinde adım adım, bir komşudan diğer komşuya ileterek yolluyoruz. Bu tür veri yollamaya peer-to-peer (P2P) diyoruz.

Oysa sağdaki kırmızı noktalardan oluşan çizimde, gördüğünüz gibi her noktanın ağdaki başka her noktaya doğrudan bağlanmasına çalışılmış. Yani komşuluk ilişkisi gözetilmemiş. Sağdaki çizimde, TCP/IP’nin temel çalışma prensibi yok, bunun yerine (çizimde tek tük hatalar olsa da) point-to-point dediğimiz yapı ifade edilmiş.

Aradaki farkı anladınız değil mi? Şimdi gelelim bu çizimlerin bu yazıda size aktarmak istediğim fikir ile alakasına…

Bitcoin sistemi, Satoshi’nin ısrarla altını çizdiği gibi “güven beklenemeyecek, kaotik internet ortamında kriptografik yollarla ispat” mekanizmasına dayalıdır ve para transferi yapacak iki nokta arasında güven ilişkisinin olamayacağını baştan varsayar.

“What is needed is an electronic payment system based on cryptographic proof instead of trust, allowing any two willing parties to transact directly with each other without the need for a trusted third party.” cümlesini Satoshi Nakamoto’nun ünlü Bitcoin makalesinden aldım. Satoshi’nin, internet’in kaosu içerisinde, bir noktadan başka bir noktaya, dijital formattaki bir değeri (mesela bir sayı dizisini, mesela bir crypto-parayı) son derece güvenilir şekilde aktarmanın yolunu anlattığı ünlü makalesidir bu. Bitcoin’in altyapısı, 2009 yılından bu yana bir nano-saniye bile duraklamayarak ve hiç kırılamayarak gerçekten bu işin güvenli bir şekilde yapılabildiğini hepimize ispat etmiştir.

Şimdi bu değerli buluşun içinde doğal olarak barındırdığı çelişkiye bakalım hep beraber: Eğer güvene dayalı olmayan bir ağın üzerinde isek, bir noktadan diğerine değer iletmek için Bitcoin makalesinin önerdiği kriptografik yöntemleri kullanmaktayız. Ancak bu yöntemler, bir kişinin diğerine kredi vermesi gereken gerçek bir dünya örneği ile yanyana geldiğinde işler değişiyor. Zira kredi yani borç vermek tamamen güvene dayalı bir mesele.

Vadeli çeklerde güven sistemi:

Bir tüccar (Ali) bir başka tüccara (Bora) 6 ay sonra 10,000 TL ödeyeceğinin imzalı ifadesi olan çeki verdiğinde, çeki kabul eden kişi o süre bittiğinde yazılan paranın çeki imzalayan tarafından ödeneceğine güvenmektedir. Aynı çeki Bora alıp 3. bir kişiye (Ceren) ciro ettiğinde, yani çekin arkasını, ikinci bir alış-verişin ödemesi olarak imzalayıp, tarih atıp Ceren’e verdiğinde, Ceren bu çeki Bora’ya olan güvenine ve karşılıkli iş ilişkisine binaen almaktadır. Ayrıca, ciranta zincirindekilerden Ceren’in Ali’yi tanımıyor olması da kuvvetle muhtemeldir. Aşağıdaki şekilde (Şekil-2) bu güven zinciri ifade edilmiştir.

Bu zincirde, Ceren’in hem Bora’yı hem de Demir’i tanıdığı kesindir, çünkü Ceren bu çeki Bora’dan alıp imzalamış (ciro etmiş) ve Demir’e vermiştir. Demir ile Bora’nın birbirini tanımaması da çok muhtemeldir. Ali de ne Ceren’i ne de Demir’i tanımıyor olabilir. Ancak Bora hem Ali hem de Ceren’i tanıyordur. Yani, bu imza zincirine bakarak, Demir Ceren’e güvenmiş, Ceren Bora’ya güvenmiş, Bora da Ali’ye güvenmiştir diyebiliriz.

Şekil-2'deki örnekteki imza zinciri, yukarıdaki Şekil-1'deki çizimlerden birincisine benzemektedir. Bağlantı ilişkisi içindeki imzalardan sadece ard arda gelenler birbirlerini bilmektedir, tanımaktadır. Oysa ki bitcoin’in tasarımı, Ali’nin Bora’ya, Bora’nın da Ceren’e güvenmediği, hatta kimsenin kimseye güvenmediği bir ağ varsayımıyla yola çıkmıştır. Ancak eğer kişiler birbirlerini tanıyor ve önceden oluşmuş bir güven ilişkisi içinde birbirlerine ellerindeki çeki veriyorlarsa, o zaman Bitcoin’in tasarımı bu tür bir vadeli çek sistemi için uygun değildir. Bize gereken sistem, Şekil-1'deki ilk çizim (soldaki) gibi olmalıdır, ağ içinde komşu noktaların birbirlerini tanıma ve/veya güvenme ilişkisini içermelidir.

Bu güven ilişkisinin sistem içinde tanımlanmış olması neden gereklidir? Bize bunun tanımlanmış olmasının getirisi, Türkiye’de yılda milyonlarcası kesilen vadeli çeklerde görülmektedir! Güven (trust) ve güvenlik (security) iki farklı kavramdır ve eğer toplumun kullanacağı sağlam bir kredi sistemi tasarlayacaksak bizim de bu ikisini birbirinden ayırmaya ve her ikisini de sistem için kullanmaya ihtiyacımız var.

Güven ve Güvenlik: Bu iki kavramını birbirinden ayıralım

Trust olarak ingilizceye çevrilen güven gelimesi (eski dilde itimat) ile Kripto-paraların dünyasında geçer akçe olan güvenlik (security, eski dilde emniyet) kavramlarını ayrıştırdıktan sonra, bunların her ikisine de yeni bir kredi sistemi kurmak isteyenlerin ihtiyacı olacağını görebilirsiniz. Yani, birincisi (güvenli ortam olması) ikincisini (güveni, kredibiliteyi) otomatikman içermiyor! Bugün, bitcoin çok güvenli bir şekilde asset transferi yaptırıyor, ama önce asset’i cebine koy da gel diyor bize. Ali’nin Bora’da olan kredisi bu sistemde yer almıyor, buraya entegre edilmemiş.

Dünyanın, kayıtların binlerce sunucuda güvenli bir şekilde tutulduğu blockchain sistemlerine ihtiyacı var. Birbirlerine güvenen node’ların ardarda bağlanıp karşılıklı olarak birbirlerine onay vermelerine ve bunun kayıt altına alınmasına da ayrıca ihtiyacımız var. Burada ikinci güven, yani trust ilişkisi, bilgisayarlara programlanabilecek bir teknik özellik değildir ama zaman içinde blockchain üzerinde kayıtlı bir bellek oluşacaktır. Güven, iki insan ya da iki kurum arasında olan insani/ticari/sosyal bir ilişkidir, adım adım ve zamanla kurulabildiği gibi bir anda da yıkılabilir. Yalnız bu iki kavramın her ikisini de içeren bir sistem tasarımı bitcoin’den daha öte bir kredi mekanizmasının oluşmasını sağlayabilir. Yani, hem noktalar arası güven ilişkisi ağ üzerindeki işlemlerde kullanılacak ve kaydedilecek, hem de güvenli (emniyetli) bir biçimde noktalar arasındaki değer transferi gerçekleştirilecek. İkincisi için, yani güvenli-secure bir kredi transferi yapılabilmesi için bitcoin’in ortaya çıkardığı güvenlikli yapılara her halukarda ihtiyacımız olacak.

Sonuç:

Yazının başındaki resimde yaklaşık 5000 yıllık bir Sümer tableti kullandım. Çünkü, paranın icadı denilen Lydia altın sikkelerinin 2500 yıl önce ortaya çıkmasından çok çok önce muhasebe kayıtlarının ve insanlar arasındaki kredi/borç ilişkilerinin kayda geçirilmiş olduğuna işaret etmek istedim. Hatta bu muhasebe kayıtlarındaki işaretlerden daha sonraları bugün kullandığımız yazı sistemleri çıkmış. Şimdi biz, Lydia kralı Karun’un parayı bulması gibi Satoshi’nin kripto-parayı icat ettiğini söylüyoruz. Oysa ki kripto dünyası tarafından henüz algılanmamış olan dev bir kredi/borç sistemi insanlar ve şirketler arasında zaten uzun zamandır mevcut. Bu ikisinin günün birinde birleştirilmesi gibi bir iş var önümüzde.