Türkiye'nin 40 Yıldır Bitcoin Alt Yapısı Var

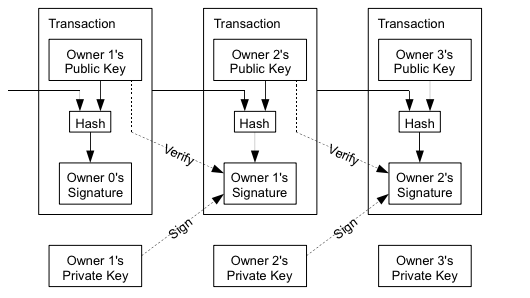

Evet yanlış okumadınız! 2009 yılı başında yayınlanmış meşhur bir makaleye dayanan dünyadaki en önemli para deneyi olan bitcoin’den bahsediyorum. Satoshi Nakamoto ismiyle yayınlanan bu tarihi makalede, bitcoin diye yeni bir kripto para birimi önerilmekteydi. Makalede, bu yeni paranın altyapısı ve çalışma prensipleri detaylı bir şekilde anlatılmıştı. İşte o makalede altyapıyı anlatmak için kullanılan şekli de yazının tepesine koydum.

Resimde, bir bitcoin sahibinin başka birine ödeme yapması durumunda kendi imzasıyla sonraki kişinin dijital imzasının (şifreli imza kastediliyor) yan yana konulup “hash” lenmesi, yani imzaların bir zincir gibi bitiştirilerek bir listeye yazılması görülmekte. İşlemin tarihini ve miktarını da içeren bu ödeme kaydı listesi tüm geçmişiyle birlikte silinmeden saklanıyor. Mesela, 2009’dan bugüne yapılmış tüm bitcoin alış-verişleri satoshi kuruşuna kadar bu listede saklanıyor.

Bu makale ile ve sonrasında olan gelişmelerle dünyada devrim yaratan bitcoin’in burada çok basitçe değindiğim altyapısına bugün verilen isim blockchain. 2015'de dünyanın dev bankaları birleşip kendi blockchain’lerini yapmak üzere bir takım konsorsiyumlar oluşturdular. Yani halkın parası olan bitcoin’i taklit etmeye kalkıştılar. Bitcoin gerçekten de halkın icadı olan bankaların ve devletlerin güdümünde olmayan bir para, zira altyapısı bu şekilde tasarlanmış.

Özünde bitcoin ve blockchain halkın kendi parasını kendisinin basmasını sağlayan devrimci bir sistem.

İşte bu noktada duralım, birkaç tesbit yapalım: Paranın sahibi halk mıdır? Cevap evet, çünkü günlük hayat içinde, ekonomiyi oluşturan bizleriz, halkız. Bizlerin, gündelik ekonomiyi var eden sıradan insanların ortak kabulü olmasa bugün kullandığımız tüm para sistemleri çökerdi. Ancak, paranın asıl sahipleri olan bizlerin bu gücün farkında olmadığımız da meydanda.

Bitcoin’den gayrı bizim memleketimizin icadı olan bir tanecik istisnası var bunun: Vadeli çek. Ne olduğunu bilmeyenler için kısaca özetleyeyim. Bir tacir bankadan aldığı çek defterinden bir sayfasını yırtar, borcunu ödemek üzere yazar ve imzalar. Doğal olarak miktarın yanına da çekin imzalandığı günü yazar. Buraya kadarı tüm dünyada banka çeklerinin normal kullanım biçimidir. Ancak Türkiye’de bundan en az 40 sene önce bir cin fikirli tüccar, elindeki çeke bakmış ve demiş ki: “Yahu ben bunun üzerine neden iki ay sonrasının tarihini atmıyorum? Atabilirim ki, beni tutan bir şey yok.” İşte bu çok basit düşünce ile modern dünyanın belki de bitcoin’den önceki en devrimci para enstrümanı icat edilmiş olur. Anadolu’nun bir köşesinde yapılmış bu devrimci icat sonucunda çek defteri sahibi tüccarlarımız kendi paralarını basmaya başladılar. [2017 Eylül ek: Bu yazıyı yazdıktan sonra konuya vakıf bir ağabeyim vadeli çeklerin çıkış gerekçesine mantıklı bir açıklama getirdi; senetlerdeki %4 düzeyindeki damga pulu vergisinin yüksekliği ve kullanımda da pratik olmamaları nedeniyle çeklerin 1970'lerin sonuna doğru senet gibi kullanılmaya başlandığını ve bunun da öncelikle İstanbul’un birbirini tanıyan ve güvenen esnafından başladığını, zira o dönemde çekinin karşılıksız çıkmasının adi dolandırıcılık suçu sayılıp, cezasının 3 aydan başladığını belirtti.]

Akademik bir kariyerin ardından, nisbeten geç girdiğim ticaret hayatında, 1997 senesinde web sitelerini yaptığımız bir holding’in muhasebesi bize ödemeyi 10 tane vadeli çekle yaptığında nasıl şaşırdığımı bugün gibi hatırlıyorum. Elimdeki çeklerin yarısı ileri tarihliydi ve Hakkari’den Muğla’ya bir çok farklı ilimizde keşide edilmişlerdi. Bu teknik tabir, çeklerin ilk defa imzalanması anlamına gelir. Bir çek üzerinde yazan miktarda ödeme aracı olarak kullanıldığında, alan kişi de veren kişi de çekin arkasını “kaşe”ler. Yani şirket kaşesiyle damgalar ve imzalar.

İşte, elime gelen çeklerin bazılarının arkasında zincir gibi yan yana sıralanmış 6–7 kaşe vardı, hatta birinin kenarına seloteyp bantla beyaz bir kağıt tutuşturulmuştu ve imzalar o kağıtta devam ediyordu. Dilimi yutuyordum! VATANDAŞ ALENEN PARA BASMIŞTI. Ve bana bir holdingimiz bu şekilde yarı legal bir enstrümanla ödeme yapmıştı.

Standart bir ülkede para basma yetkisi Merkez Bankasındadır. Devletin yetki verdiği bankalar da Merkez Bankasından aldıkları özel bir izinle ayrıca para basabilirler. Mesela siz gidip de bir bankadan konut kredisi aldınız diyelim. O bankanın hesabınıza ev alın diye yatırdığı parayı banka yoktan var eder. Size parayı verirken de fatura kesmez, “dekont” denilen bir kağıt imzalatır.

Ancak, Hakkari’de bir tüccar, adı Sedat Bey olsun, 10,000 liralık mal aldığında, karşılığında 3 ay vadeli bir çek yazıyorsa, o üç ay boyunca (diyelim) 10 defa el değiştirecek olan o çekle toplam 100,000 liralık borç ödenecektir. Bu durumda Sedat Bey, vade sonunda kendi hesabından ödenecek on bin lira haricinde kalan 90,000 TL’yi sistem dışından yaratmış, yoktan var etmiş demektir.

İşte bana 1997 yılında dilimi yutturan, kendisi Merkez Bankası ya da banka olmayan tüccar Sedat Bey’in yoktan var ettiği bu 90,000 TL’yi farketmemdi. Bitcoin’in altyapısı olan blockchain’in de, aynı vadeli çeklerin arkasındaki “kaşe” ler gibi yanyana dijital imzayla imzalanmış, zincirlenmiş olduklarını fark ettiniz mi? Özünde blockchain, vadeli çek’in dijital versiyonudur diyebiliriz.

Bu benzetmenin sadece çeklerin arkasındaki imzalardan ibaret olmadığını vurgulayıp, madde madde benzerlikleri ve farkları yazalım:

1- Blockchain’de de vadeli çeklerde de, alan ve veren kişiler yan yana imzalarını atıyorlar. Yani kim kimden çek/bitcoin almış kime vermiş bir silsile içinde biliniyor. Silsiledekiler gerektiğinde gidip bulunabilir. Bitcoin’deki imzalar şifreli tabii, ama kimlikleri istendiğinde bazı makamlarca bulunabiliyor.

2- Türkiye’de işletmeden işletmeye ekonomik aktivitenin temel enstrümanlarından biri, belki de başlıcası olan vadeli çek’lerde ortalama elden ele geçme frekansı (ki buna iktisatçılar “velocity” der) hiç kimse tarafından bilinmiyor! Türk lirasında bu sayı 8, USD’de 6 (her ikisi de M1 için velocity değerleri). Bitcoin için ise velocity 5’den az. Bitcoin, gündelik hayatta, sokakta kullanılan bir para değil, daha çok yatırım amacıyla ya da kendi milli paranızdaki kaybı engellemek için başvurulan bir araç. Bu nedenle de kullanım frekansı sokakta kullanılan paraya göre daha düşük.

3- Bitcoin’in tasarlanma amacı, bakkalda, eczanede kullanılması değil. Tasarlayan kişi ya da kişiler, öncelikle bitcoin’i bir yatırım aracı ve dolara alternatif olarak görmüşler. Bu nedenle de, bitcoin’in sıfırdan büyük bir değeri olması tasarımcısı için en önemli tasarım kriteri olmuş. Oysa ki vadeli çek mekanizmasında, bugün bir borcun ödenmesi, aylar sonra o çekin karşılığının olup olmamasından daha önemli. Örneğin, elime verilen 10,000 TL’lik vadeli çeki hemen yarın birine ödeme için kullanabilirim. Karşımdaki da seve seve alır. Üç ay sonra vadesi geldiğinde gerçekten hesapta 10 bin lira olup olmayacağı sorusu iki taraf için de üç ay ötelenmiştir. Bitcoin alanların ise daima bir gözü o günkü bitcoin-dolar kurundadır.

4- En ama en önemli benzerliği de son olarak tekrarlayalım: Hem bitcoin hem de vadeli çek, vatandaşın sisteme alternatif para basmasıdır. Bu konu tartışma götürmez ve bu iki enstrümanı temelde birbirine çok benzer kılar.

Blockchain’le kısa vadede başedemeyeceğini anlayan global bankalar kendileri de blockchain yapmak üzere yatırımlar yaptılar, yazının başında belirtmiştim. Vadeli çek’in de sonradan ticaret kanunlarında değişiklik yapılarak uygulamaya uygun hale getirildiğini ekleyelim.

Atasözümüz ne der? “Bükemediğin eli öpeceksin”.