Uluslar arası Para Transferi | BlockChain Etkisi

Dünya üzerindeki milyonlarca ailenin en önemli gelir kaynaklarından biri olan uluslararası para transferi, günümüz finans sektörünün en büyük enstrümanlarından biridir. Ciddi bir hacme sahip olan uluslararası para transferlerinin maliyet ve hız performansındaki problemler, fintech girişimlerini devreye soktu. Geleneksel teknoloji ve aktörler yerine uygulanan merkeziyetsiz blockchain çözümleri, tüm bu ailelerin yaşam kalitesini artırmayı hedefliyor.

BlockData tarafından yayınlanan raporda, blockchain teknolojisiyle gerçekleştirilen uluslararası para transferlerinin, geleneksel yöntemlere göre 388 kat daha hızlı ve 127 kat daha ucuz olduğu ortaya koyuluyor. Bu sonuçlar, uluslararası para transferi endüstrisindeki statükonun, blockchain teknolojisinin yıkıcı özelliğiyle burun buruna olduğunu gösteriyor. Bu yazı dizisinde blockchain tabanlı finansal çözümlerin uluslararası para transferi problemlerini nasıl çözmeye çalıştığını inceleyeceğiz.

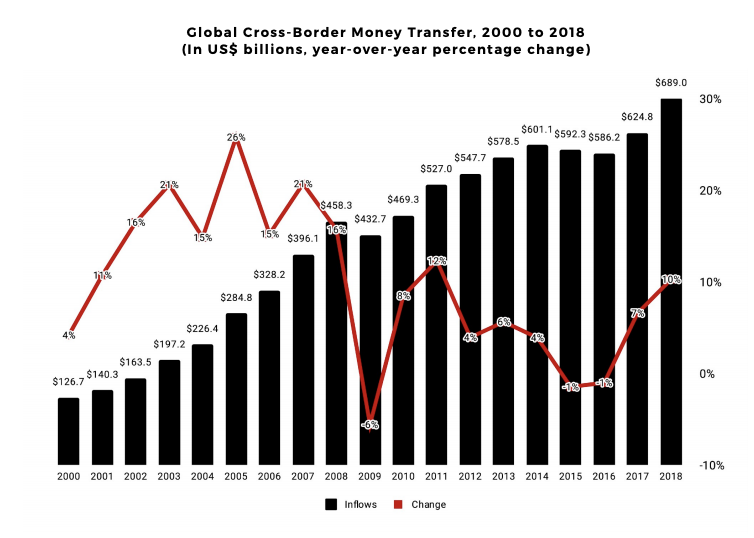

Her gün milyarlarca doların işlem gördüğü uluslararası para transferi endüstrisi, World Bank’in raporuna göre 689 milyar dolarlık bir hacme ulaşmaktadır. Hindistan, 80 milyar dolarla bu hacmin %11,6'sını oluştururken, 2019 yılında uluslararası para transferi endüstrisinde %3 ve üzeri bir büyüme bekleniyor. 2018 Dünya Göç Raporu’na göre, şu anda başka ülkelerde yaşayan 244 milyon uluslararası göçmen olduğu tahmin ediliyor ve bu endüstrinin gün geçtikçe büyümesinin en büyük sebebi insanların daha yüksek gelir elde etmek için kendi ülkeleri dışındaki iş olanaklarını değerlendirmelerinden kaynaklanmaktadır.

Uluslararası Para Transferi Hakkında İlginç Gerçekler:

- 200 dolarlık bir uluslararası para transferinin işlem ücreti ortalama tutarın %7,2’sidir.

- Uluslararası para transferi maliyetlerinin %5 oranında azaltılması, her yıl 16 milyar dolar tasarruf sağlayabilir.

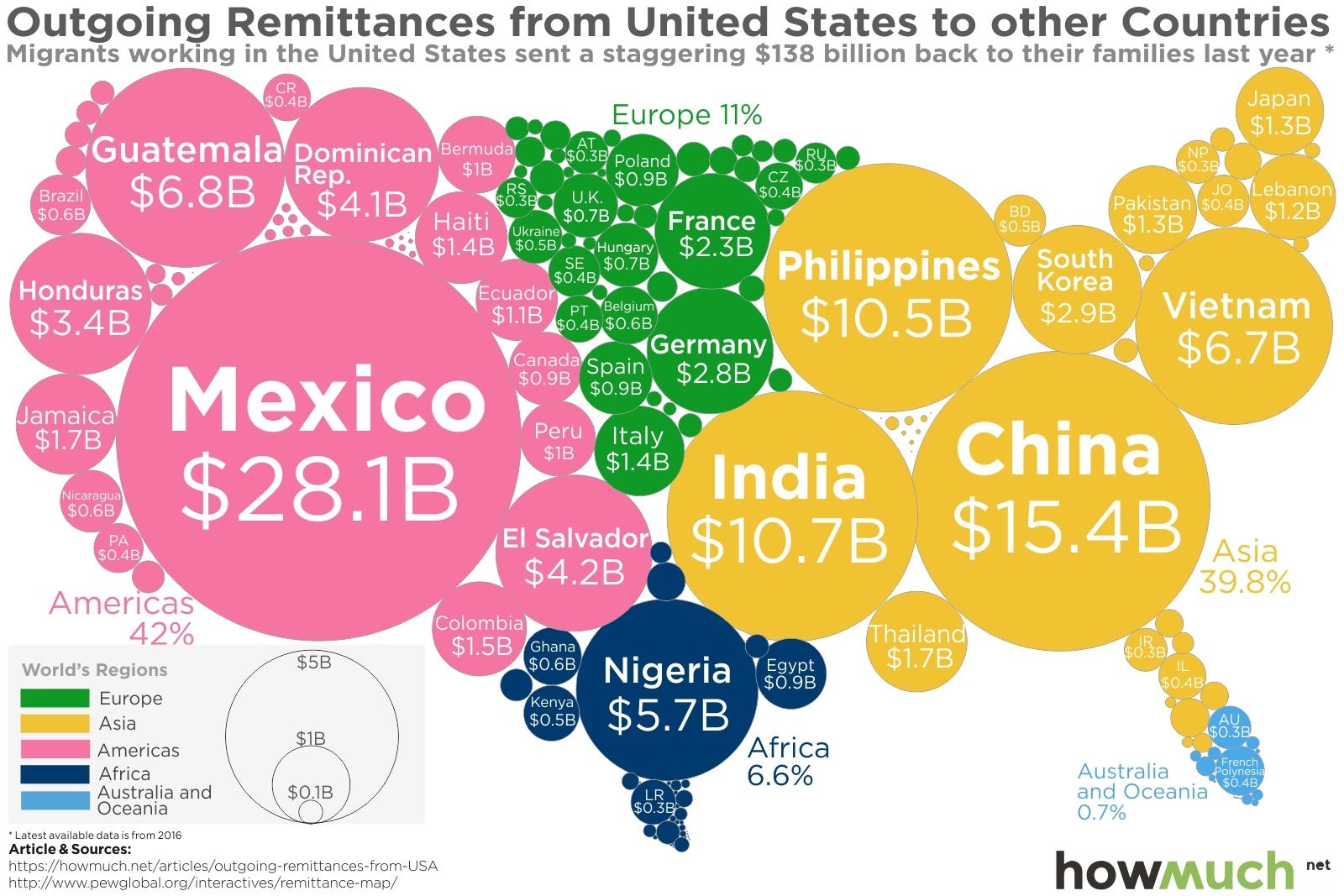

- Hindistan($80 milyar), Çin($67 milyar), Filipinler($34 milyar), Meksika($34 milyar) ve Fransa($26 milyar) uluslararası para transfer hacminin %35'ini oluşturuyor.

- 2018 yılında Amerika’da gerçekleştirilen uluslararası para transferi haritası aşağıdaki gibi şekillenmiş:

Uluslararası Para Transferi Piyasasındaki Sorunlar:

Günümüzde uluslararası para transferi piyasasının üç temel sorunu bulunmaktadır.

1. Transfer Maliyeti

World Bank’in tahminlerine göre 2017 yılında gelişmekte olan ülkelerde yaşayan göçmenlerin kendi ülkelerine gönderdikleri toplam para miktarı 450 milyar dolardı. Analistler ise bu tutarın 32 milyar dolarının, alıcılara ulaşmadan transfer maliyetlerine harcandığını savunuyor.

Uluslararası para transferi endüstrisinde bulunan birden fazla aracı yapılan işlemlerden aldıkları masraflar sebebiyle tüketicileri zor durumda bırakıyorlar. Günümüzde bir son kullanıcı olarak uluslararası para transferi yapmak istediğinizde, Western Union, MoneyGram ve benzeri pahalı ve yavaş özel kanalları tercih etmeniz gerekiyor.

2. Aracıların Sayıca Fazlalığı

Bu sorunu para transferinin yolculuğunu inceleyerek anlatmak istiyorum. Amerika veya Avrupa’da çalışan bir kişinin kendi ülkesine göndermek istediği para, birçok banka ve hizmet ağında kesintilere uğrayarak dolaşıyor.

- Çalışan kişi o ülkedeki yerel banka hesabından işlemi başlatır,

- Yerel banka bu işlemi ulusal bankaya iletir,

- Ulusal banka bu işlemi, ilgili ülke ile çalışan bir diğer ülkenin bankasına iletir,

- Bu aşamadan sonra işlem artık SWIFT ağına girmiştir,

- Buradan benzer bir hiyerarşi ile alıcı kişinin yerel bankasına para transfer edilir.

Tüm bu aşamalar günlerce sürmekte ve her aşamada kesintiler yansıtılmaktadır. Tabii işlem yapan her bankanın yerel kuruyla dolar dönüşümlerini ve bunların yarattığı değer kaybını da unutmamak gerekiyor.

Tüketicilerin ihtiyacı olansa büyük oyuncuların, dünyanın dört bir yanında para göndermek ve almak için fiziksel erişim noktaları ağı geliştirmeleridir. Çünkü böylesine büyük bir altyapıyı sağlamak ciddi bir yatırım gerektirirken büyük oyuncular masrafları müşterilerinden almayı tercih etmektedirler.

3. Düzenleyici Baskısı

Düzenleyicilerin kara para aklama ve terörün finansmanı gibi küresel çapta 2,7–37 trilyon dolar hacme ulaşan sorunları önlemek amacıyla aldıkları kararlar, anlık ve ucuz uluslararası para transferlerinin önündeki engellerden biridir. Kimlik doğrulama, kredi skorlama, güvenlik sertifikaları gibi ek denetim araçları sayesinde uluslararası para transferi gerçekleştiren şirketler müşterilerinin risk skorunu elde eder ve yasa dışı süreçleri engellemeye çalışır.

Ancak dünya genelinde milyonlarca mültecinin bulunduğunu, bu kitlelerin kimlik kartlarının bile bulunmadığını dolayısıyla unbanked olarak değerlendirildiğini unutmamak gerekiyor.

Evet, problemi inceledik, çözülmesi gereken sorunları ve ihtiyaçları belirledik. Şimdi blockchain teknolojisinin nasıl bir tedavi uyguladığını anlatmaya çalışacağım.

Kimliklendirme

World Bank’in raporuna göre dünya genelinde yaklaşık 1,1 milyar insan kendi kimliğini resmen kanıtlayamıyor. Bu da bu kişilerin küresel finans sisteminin ve hizmetlerinin tamamen dışında kaldığını gösteriyor. World Identity Network ve The Humanized Internet gibi blockchain tabanlı projeler ağlarında depoladıkları kimlik kanıtlarıyla dünya üzerindeki kimliklendirme sorununu çözmeye çalışıyor. Bu iki projenin çalışmalarını özetleyen videoları aşağıda izleyebilirsiniz.

World Identity Network

The Humanized Internet